会社の経営状態を分析する方法のうち、決算書からいくつかの数値を抜き出して計算する経営分析指標というものがあります。今回は業界平均やライバル他社との比較にも使える、特に知っておくべき7つの経営分析指標を紹介します。

経営分析指標が重要な理由

企業の決算書にある情報はとても大切ですが、一目見ただけで適切な経営状態にあるか判断するのは非常に難しいです。そのため、決算書から細かく数字を抜き出し様々な分析を可能とするツールとして、経営分析指標がよく使われます。経営分析指標を用いるメリットとして、企業規模が異なる同業他社との数値比較に用いることができる点や、投資家から見た投資判断の目安として機能することなどが挙げられます。そのため、経営目標としてこれらの指標を掲げる企業も多く存在します。

経営分析指標と一口にいっても多くの種類があり、分析できる使い道として大きく3つの種類に分けることができます。

安全性分析

1年間の期末日(決算日)における財政状況を記述した「貸借対照表」(Balance Sheet、以下BS)を用いて、その企業の支払い能力や経営の安全性を分析します。次の項で紹介する流動比率、固定長期適合率などが例に挙げられます。

収益性分析

BSからわかる財政状況と、期末日まで1年間の売上高などの収益と売上原価や販売費などの費用を表す「損益計算書」(Profit and Loss Statement、以下PL)から読み取れる利益を比較することで、企業の利益獲得の効率性を分析します。後の項で紹介する総資本当期利益率(ROA)や自己資本利益率(ROE)などが挙げられます。

資金繰り分析

資金繰り分析とは、BSやPLを用いて資産の利用効率が適切であるかどうかを判断するための分析です。後の項で紹介する売上債権回転期間や在庫回転期間などが例として挙げられます。

安全性分析に使える指標

中小企業の経営に役立ち、安全性分析に使える指標として、流動比率と固定長期適合率を紹介します。

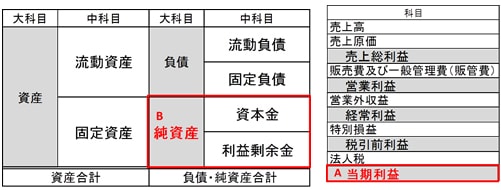

流動比率

流動比率は、表1に示したBSのうち以下の項目を用いて計算できます。

流動比率(%)=(A:流動資産÷B:流動負債)×100

BSの左側(借方)に示される資産はプラスの財産を表しており、その中でも1年以内に現金化されるかどうかで流動資産と固定資産に分類されます。マイナスの財産である負債についても同様です。

流動比率は、1年間で現金化する予定の流動資産を、支払う予定の流動負債で割ることで算出され、この数値は短期的な支払い能力を表します。そのため、100%を上回っていれば、短期的に見て、負債を支払ってもなお余剰があることを示し、100%を下回ると、手元の現金が尽きて支払いに問題が生じるということを意味します。

値は高ければ高い方がよく、目安は140%以上、理想として200%以上あれば安全性が高いです。

固定長期適合率

固定長期適合率は、表2に示したBSのうち以下の項目を用いて計算できます。

固定長期適合率(%)=A:固定資産÷(B:自己資本(純資産)+C:固定負債)×100

固定長期適合率は、固定資産に投資した資金が、長期資金でどの程度賄われるかを示しており、流動比率とは反対に長期的な支払い能力を表す指標です。固定資産は、長期間使用されるので、長期借入と自己資本の合計値の範囲内であることが望ましいです。

値の目安は100%以下で、この範囲内であれば追加の負債を抱えることもなく固定資産の資金繰りが可能です。理想的には50~80%の範囲内がよいでしょう。

収益性分析に使える指標

次に収益性分析に使える指標、総資本当期利益率(ROA)と自己資本利益率(ROE)、売上高経常利益率の3つを紹介します。

総資本当期利益率(ROA)

総資本当期利益率は、以下の表3に示すBSとPLのうち以下の項目を用いて計算できます。

総資本当期利益率(%)=A:当期利益÷B:総資本(総資産)×100

総資本当期利益率はPLの当期利益を、BSの総資本(総資産)で割ることで、事業に投入した総資本がどれだけ効率的に利益に還元されたかを評価できます。総資本当期利益率は総資産利益率とも呼ばれ、ROA(Return On Assets)とも呼ばれます。

ROAが低いと利益を得る仕組みに何らかの問題があるか、事業の総資本がいたずらに拡大して経営リスクが大きくなっている場合もあるので注意が必要です。

数値の目安は1%以上で、5~10%の範囲にあると理想的な利益還元効率と言えるでしょう。

自己資本利益率(ROE)

自己資本利益率は、以下の表4に示すBSとPLの各項目を用いて計算できます。

自己資本利益率(%)=A:当期利益÷B:自己資本(純資産)×100

自己資本利益率は、ROAと類似していますが、株主の持ち分である自己資本(純資産)に対して、どれだけ当期利益(リターン)があるのかを示し、ROE(Return On Equity)と呼ばれます。

日本の上場企業では近年目標にされることが増えてきた指標で、株主らの出資で形作られている自己資本でどれだけの利益を得ているかを知ることができます。株主を重視する経営方針であればROEがROAよりも重視されますが、中小企業の場合はROEよりもROAを重視したほうが良いでしょう。

世界的には10%以上が目安とされていて、15~20%の範囲にあると理想的です。日本では過去20年で平均5%程度にとどまっており、多くの企業でいまだ改善の余地があるといえるでしょう。

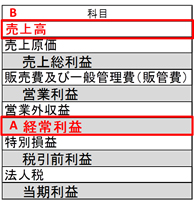

売上高経常利益率

売上高経常利益率は、以下の表5に示されるPLの以下の項目を用いて計算できます。

売上高経常利益率(%)=A:経常利益÷B:売上高×100

売上高経常利益率は、通常の事業活動での利益を表す経常利益を、売上高で割ることで得られる利益率で、いくつか存在する利益率の中でも最も経営の効率性を測ることができる指標といえます。売上総利益を売上高で割った売上総利益率(粗利率)や販売費及び一般管理費(販管費)を売上高で割った販管費率、金融収支などが関わっており、高い利益率を維持するために相応の営業努力が必要です。

数値の目安は3%以上であり、5%を超えるとかなり優秀な数値です。

資金繰り分析に使える指標

次に資金繰り分析に使える指標として、売上債権回転期間と在庫回転期間について紹介します。

売上債権回転期間

売上債権回転期間は、以下の表6に示すBSとPLの各項目を用いて計算することができます。

売上債権回転期間(ヵ月)=(A:売掛金+受取手形)÷(B:売上高÷12)

売上債権回転期間は、売掛金と受取手形を合わせた売上債権を、売上高の月平均の値で割ることで算出され、売上債権が売上高の何か月分にあたるかを示しています。なるべく早い段階で回収されることが望ましい売上債権の回収効率の指標になり、未回収のまま長期滞留をしないように毎月の決算で必ず確認して管理する必要があります。

小売か卸売かなど業種によって数値は変わりますが、回収効率の目安は3カ月以内です。

在庫回転期間

在庫回転期間は、以下の表7に示すBSとPLの各項目を用いて計算することができます。

在庫回転期間(ヵ月)=A:たな卸資産÷(B:売上高÷12)

たな卸資産とは、商品及び製品、仕掛品、原材料及び貯蔵品など別々に分かれた小項目をまとめて呼ぶ呼び方で、在庫の残高を示しています。この在庫回転期間は、たな卸資産が売上高で何か月分残っているかを表しており、在庫管理の適正さの指標になります。たな卸資産は必要な時にあり必要でないときにはゼロになるのが理想的とされており、この在庫回転期間が長いほど在庫の回転効率が悪いといえます。

数値は業種によって異なりますが、目安としては0.5~1カ月以内とされています。

まとめ

決算書を読めるようになるだけでなくこれらの経営分析指標を使いこなせれば、会社の経営状態をより詳細に分析、比較することができます。今回紹介した7つの指標について目安の数値を踏まえたうえで、他社との競争に打ち勝つために駆使してみてはいかがでしょうか。