法人が商品等を海外から輸入したときには、国内での購入に比べてさまざまな手続きや税金の支払い等が必要となります。また、海外から輸入した場合と国内で購入した場合では、帳簿付けの方法なども異なります。今回は、法人が商品等を輸入したときにかかる税金の種類と処理方法を解説します。

商品を輸入すると関税と消費税がかかる

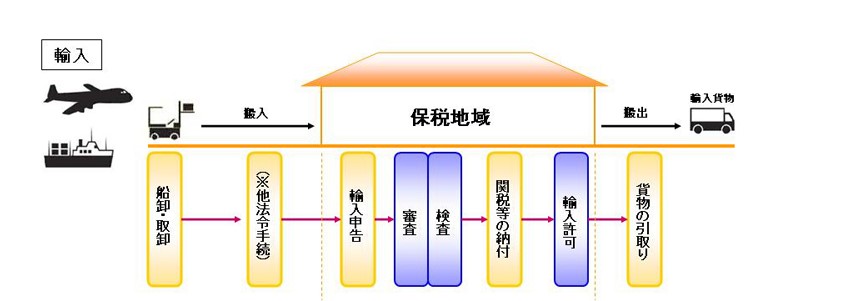

商品到着から引取までの流れ

まず、商品が日本に到着してから引取までの流れを確認しましょう。海外から日本に商品が到着したら、すぐに引き取れるわけではありません。いったん税関(保税地域)の中で保管されます。商品の引き取りをする人は、原則、税関に輸入申告を行います。その後、商品の審査や検査が終われば、関税と輸入消費税等を税関に納付し、輸入許可がでれば商品を引き取る流れとなります。

出典元:www.customs.go.jp/tetsuzuki/c-answer/imtsukan/1102-2_jr.htm

関税と輸入消費税の計算方法

税関に支払う関税は、原則、卸売価格に運賃と保険料等を加算したCIF価格を基に、法律や条約に基づいて定められている税率を乗じて計算します。

CIFは輸入など国境を越える取引でもめごとなどが起こらないように、国際商業会議所(ICC)によって制定された貿易条件のひとつ(インコタームズ)です。

具体的には、輸出者と輸入者のどちらがどこまでの費用を負担するかなどを定めています。

輸入の場合のCIFは、輸出地の船積港価格(cost)と海上保険料(Insurance)、運賃(freight)を足した値のことです。

つまり、運賃、保険料、輸出通関費用も含まれた商品価格に、関税が掛かります。

また、輸入消費税はCIF価格に関税等を加算した金額をもとに消費税率を乗じて計算します。

法人が自ら輸入商品を引き取る場合には、これら関税と輸入消費税を計算した輸入申告を行い、その後関税と輸入消費税等を納付します。法人の場合、輸入代行業者に頼むことも多いため、実際に関税と輸入消費税の計算をするケースは少ないですが、ここで重要となるのが、輸入消費税が国内で購入した商品のように購入価格に消費税率を乗じて計算しているのではないということです。このことが、決算時の消費税の計算や帳簿付けの仕訳に影響を与えます。

輸入代行業者に依頼した場合の処理方法

輸入代行業者に依頼した場合の輸入の流れ

上述しましたが、一般的に法人では輸入代行業者を使って、海外から自分の会社まで商品を輸入します。そのため、実際には輸入申告や納税は輸入代行業者が行います。正しい帳簿付けをするためには、輸入代行業者に依頼した場合の輸入の流れを知る必要があります。一般的な輸入の流れは以下のとおりです。

自社の流れ

①海外の販売業者に商品の注文

②商品代金の支払い

③輸入代行業者から輸入許可通知書または輸入(引取)申告書、インボイス等が同付同封された輸入代行業者の請求書と商品が届く

④輸入代行業者に支払い

輸入代行業者の流れ

①購入先からインボイスが送付されてくる

②商品が日本へ到着し、税関で輸入申告や、関税、輸入消費税の納税手続き等を行う

③輸入許可通知書が発行され、商品の引き取り

④商品とともに請求書を依頼元に送付

※あくまで一般的な流れです。輸入代行業者によって流れが前後する場合もあります。

商品を輸入した場合の仕訳

ここまで、輸入代行業者に依頼した場合の輸入の流れを確認しました。ここからは、その流れに沿って、法人が輸入で商品を購入した場合の仕訳を見ていきましょう。

会社の経理担当者等が仕訳をするのは、自社の流れになります。

①海外の販売業者に商品の注文

海外の販売業者に500,000円の販売用商品の注文をした

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 仕入高 | 500,000円 | 買掛金 | 500,000円 | 輸入商品の購入 |

※国内の仕入と輸入の仕入では消費税区分が異なります。会計ソフトを使用している場合は、「仕入高」の消費税区分で輸入仕入に該当する消費税区分を選択してください。不明な場合は税理士等の専門家や会計ソフトメーカーにお問い合わせください。

②商品代金の支払い

海外の販売業者に商品代金500,000円を普通預金から支払った

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 買掛金 | 500,000円 | 普通預金 | 500,000円 | 輸入商品代金支払 |

③輸入代行業者から輸入許可通知書または輸入(引取)申告書、インボイス等が同封された輸入代行業者の請求書と商品が届く

輸入業者から代行手数料80,000円、関税20,000円、輸入消費税(国税)31,500円、輸入消費税(地方消費税)8,800円、合計140,300円の請求書等と商品が届いた。(税抜処理)

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 支払手数料 | 80,000円 | 未払金 | 140,300円 | 代行手数料 |

| 仕入高 | 20,000円 | 関税 | ||

| 仮払消費税等 | 31,500円 | 輸入消費税(国税) | ||

| 仮払消費税等 | 8,800円 | 輸入消費税(地方消費税) |

※輸入消費税(国税)と輸入消費税(地方消費税)は、決算の消費税申告時の計算をしやすくするために分けて入力したほうが良いでしょう。

また、会計ソフトを使っている場合は、それぞれの科目の消費税区分で会計ソフト独自の消費税区分を付ける場合があります。不明な場合は税理士等の専門家や会計ソフトメーカーにお問い合わせください。

④輸入代行業者に支払い

輸入代行業者に請求書の代金140,300円を普通預金から支払った

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 未払金 | 140,300円 | 普通預金 | 140,300円 | 代行手数料等支払 |

輸入消費税は、決算時の消費税の申告に影響する

輸入がある場合とない場合では消費税の計算方法が違う

輸入がある場合は仕訳時に消費税区分に注意したり、輸入消費税(国税)と輸入消費税(地方消費税)を分けて仕訳したりする必要があります。輸入がある場合は、国内で商品を購入した場合と消費税の計算方法が異なるためです。輸入消費税はCIF価格に関税を加算した金額をもとに消費税率を乗じて計算しているため、こうした違いが生じます。

国に納付する消費税は、売上に係る消費税から仕入(経費を含む)にかかる消費税を差し引いて計算します。国内で商品を購入した場合は、税込金額から仕入(経費を含む)にかかる消費税の金額を計算して求めます。一方、商品を輸入した場合は、税関で支払った消費税がそのまま仕入(経費を含む)にかかる消費税の金額になります。

輸入がある場合の消費税の計算方法

では、具体的に輸入がある場合の消費税の計算方法を見ていきましょう。

1.すべての商品を国内で購入した場合

例)売上8,640,000円、仕入2,160,000円の場合

①まずは、国税の納付額から求める

消費税の計算ではまず国税の納付額から求め、それを使って地方消費税の納付額を求めます。

・売上に係る消費税

売上に係る消費税は税込の売上高を一旦税抜きに割戻し、税抜価額に6.3%を乗じて求めます。

・仕入に係る消費税

仕入に係る消費税は、税込の仕入高の6.3/108を乗じて求めます。

・国税の納税額

売上に係る消費税から仕入に係る消費税を差し引いて求めます。

②地方消費税の納付額を求める

地方消費税の納付額は、国税の納付額に17/63を乗じて求めます。

③納税額合計を計算する

国税と地方消費税の納税額を合算します。

2.輸入した商品がある場合

例)売上8,640,000円、国内仕入2,160,000円、輸入仕入500,000円、輸入消費税(国税)31,500円、輸入消費税(地方消費税)8,800円の場合

①まずは、国税の納付額から求める

消費税の計算ではまず国税の納付額から求め、それを使って地方消費税の納付額を求めます。輸入がある場合でも同じです。

・売上に係る消費税

売上に係る消費税は税込の売上高を一旦税抜きに割戻し、税抜価額に6.3%を乗じて求めます。

・仕入に係る消費税

国内仕入に係る消費税は、税込の仕入高の6.3/108を乗じて求めます。

輸入がある場合は、国内仕入に係る消費税に税関で支払った輸入消費税(国税)をそのまま加算します。

・国税の納税額

売上に係る消費税から仕入に係る消費税を差し引いて求めます。

②地方消費税の納付額を求める

地方消費税の納付額は、国税の納付額に17/63を乗じて求めます。

輸入消費税(地方消費税)の数字は使いません。

③納税額合計を計算する

国税と地方消費税の納税額を合算します。

見てきた通り、輸入がある場合の消費税の計算は少し複雑なものとなっています。

まとめ

法人が商品等を輸入したときにかかる税金の種類と処理方法は複雑です。輸入代行業者に輸入手続きを依頼したとしても、その後の帳簿付けや消費税の計算は、国内の商品のみを購入した場合よりも少し難しくなります。ぜひ、この記事を参考に正しい処理を行ってください。