寄付金を送った時に一定の控除を受けることができることはご存知でしたか? 特定の組織に対する寄付金には、所得税や住民税における控除が適用されます。また、この控除は昨今話題のふるさと納税にも適用されるため、知っておいて損はありません。この機会に寄付金控除についての知識を深めていきましょう。

控除の対象となる特定寄付金とは

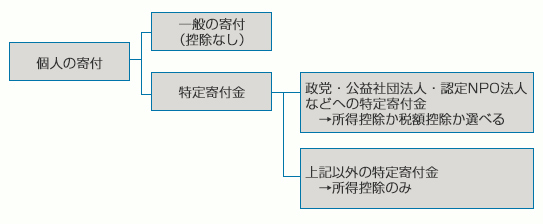

個人が行なった寄付のうち、所得税および復興特別所得税における控除を受けることができるのは、特定寄付金とされるものです。特定寄付金に該当するのは、以下の寄付金です。

・国または地方公共団体に対する寄付金(ふるさと納税もここに含まれます)

・指定寄付金(公益社団法人などのうち、公益性および緊急性が高いとして財務大臣が指定したもの)

・特定公益増進団体に対する寄付金

・特定公益信託の信託財産とするために支出した金銭

・認定NPO法人等に対する寄付金

・政治活動に関する寄付金

・特定新規中小会社が発行した株式の取得に要した金額など

ただし、学校の入学に関するもの、寄付をした人に特別の利益が及ぶと認められるもの、及び政治資金規正法に違反するものなどは特定寄付金に該当しません。

また、特定寄付金であってもその対象によって控除の種類が異なります。政党もしくは政治資金団体、公益社団法人、認定NPO法人等に対する寄付の場合は、所得控除か税額控除のどちらか有利な方を選ぶことができます。それ以外の特定寄付金は、所得控除の適用を受けます。

また、日本赤十字社にした寄付のうち、その活動に対する寄付も原則、特定寄付金になります。日本赤十字社の寄付で特定寄付金となるのは、一定額以上の会費や「海外たすけあい」を含む一般の寄付金、海外救援金などです。

ここで注意したいのが、日本赤十字社を通した国内災害義援金への寄付についてです。国内災害義援金への寄付は、日本赤十字社の事業活動に対する寄付ではありません。そのため、国内災害義援金の内容によって、特定寄付金となるかどうかが異なります。

国内災害義援金が特定寄付金として認められるためには、日本赤十字社が窓口になっているものの、最終的には国や地方公共団体に拠出されるものである必要があります。最終的に、国や地方公共団体に拠出されるものかどうかの判断は、新聞報道や募金要綱、募金趣意書等で確認します。また、国や地方公共団体に拠出されるものであることが、税務署に確認できる必要もあります。

一般的に、東日本大震災などの大規模な災害について、日本赤十字社に寄付するものは、最終的には、国や地方公共団体に拠出されるものであるため、特定寄付金として認められます。

ただし念のため、寄付する前に募金要綱などで確認しておいたほうが良いでしょう。

控除の対象となる政治献金

政党などに政治献金をした場合、後述する寄付金控除が使えるのかどうか気になる人も多いのではないでしょうか。

結論から言うと、特定の団体や特定の公職の候補者の選挙運動に関してなされた寄付であれば、寄付金控除の対象となります。ここでいう特定の団体とは、次の5つです。

- 政治資金規正法第3条第2項の政党

- 政治資金規正法第5条第1項第2号の政治資金団体

- 政治資金規正法第3条第1項第1号の団体のうち、国会議員が主宰するものまたは主要な構成員が国会議員であるもの

- 政治資金規正法第3条第1項第2号の団体のうち、公職に既についている人の後援会

- 政治資金規正法第3条第1項第2号の団体のうち、これから公職に就こうとする候補者の後援会

原則、領収書には、上記の5つのどれに該当するかが記載されているので、領収書を見れば、特定の団体への寄付かどうかわかります。

一般的に、衆議院議員や参議院議員、県議会議員や知事、政令指定都市の議会の議員やその市長への政治献金であれば、寄付金控除を使うことができます。

ただし、政治資金規正法に違反する寄付や、寄付をした人に特別の利益があると認められるものは寄付金控除の対象にはならないので、注意が必要です。

所得控除と税額控除の違い

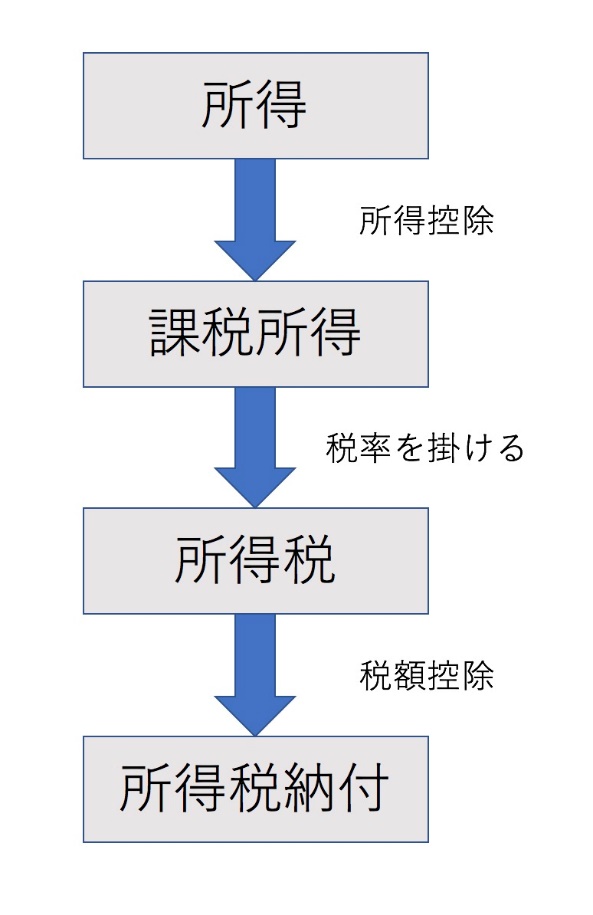

前項で述べた、特定寄付金に適用される所得控除と税額控除の2種類の控除は、所得税計算のどの段階で控除額を差し引くのかという点で異なります。

下図で示されるように、所得控除は所得合計額から差し引かれます。そこに税率が掛けられて所得税額が算出されますので、実際の税納付額の変化は控除額の数字よりも小さくなります。他方の税額控除は、所得税額計算後に控除額が差し引かれるために、税納付額もその分だけ減ります。

所得控除と税額控除の違いについて確認できましたので、次は、各控除の算出方法を見ていきましょう。

所得控除(寄付金控除)

所得控除は次の算式で計算します。

注意しなければならないのは、特定寄付金の額の合計額は、所得金額の40%が限度となる点です。この数字を超える場合には、40%の額をその年中に支出した寄付金の合計額とみなして計算します。前項での説明の繰り返しになりますが、税納付額から実際に減ぜられるのは、この算式によって求められた額に所得税率を掛けた数字であることは忘れないようにしましょう。

税額控除(寄付金特別控除)

先に述べたように、税額控除を選択できる特定寄付金は、政党もしくは政治資金団体、公益社団法人、特定NPO法人を対象とする寄付です。それぞれの場合の控除額は、以下のように算出します。なお100円未満の端数は切捨てられます。

A~Cの寄付金の額の合計額は、上記の所得控除と同様に原則として所得金額の40%が限度となります。この場合も合計額が所得金額の40%を超えるようであれば、40%の額をその年中に支出した寄付金の合計額とみなして計算します。さらに、Aの特別控除額、およびBとCの特別控除額の合計額は、それぞれその年分の所得税額の25%が限度となり、税額控除を適用する際には加えてこの点にも注意が必要です。

控除を受けるための手続

特定寄付金の控除を受けるためには、関連する事項を記載した確定申告書に、寄付先の法人や団体から交付される領収書などの書類を添付して提出します。

例えば政治活動に関する寄付金であれば、選挙管理委員会等の確認印のある「寄付金控除のための書類」を、特定公益法人に対する寄付であれば、その法人が適格であることの証明書を申告書に添付する必要があります。このように、寄付先の属性に応じて用意しなければならない書類は異なりますので、こちらの国税局ウェブサイトでご確認ください。

寄付金の領収書の書き方・記載事項

寄付金控除を受けるためには、一定の事項が記載された寄付金の領収書を確定申告書に添付する必要があります。

記載事項が漏れていると、寄付金控除が受けられない可能性がでてきます。そのため、領収書を受け取る側も発行する側も、寄付金について領収書に何が記載されていれば良いか、気になるところです。寄付金の領収書には、次の事項を記載する必要があります。

- 寄付をした人の氏名、住所

- 寄付金の額または、年間寄付額

- 寄付を管理している番号(特定事業者の場合)

- 寄付金を受領した年月日

- 寄付先の名称及び法人番号または、寄付金受入団体の所在地・名称

- その他参考となるべき事項(控除対象となる寄付である旨など)

領収書の記載内容は、寄付先の違い(団体か自治体かなど)によって多少の違いはあります。

領収書の様式にもさまざまなものがあり、寄付金受領証明書であったり、寄付金控除証明書であったり、名称が異なることもあります。しかし、上述した記載内容が書かれてあれば、領収書の名称は控除額などには影響しないので、問題ありません。

寄付金控除には確定申告が必要

寄付金控除を受けるためには、確定申告書に寄付金について一定の記載をする必要があります。

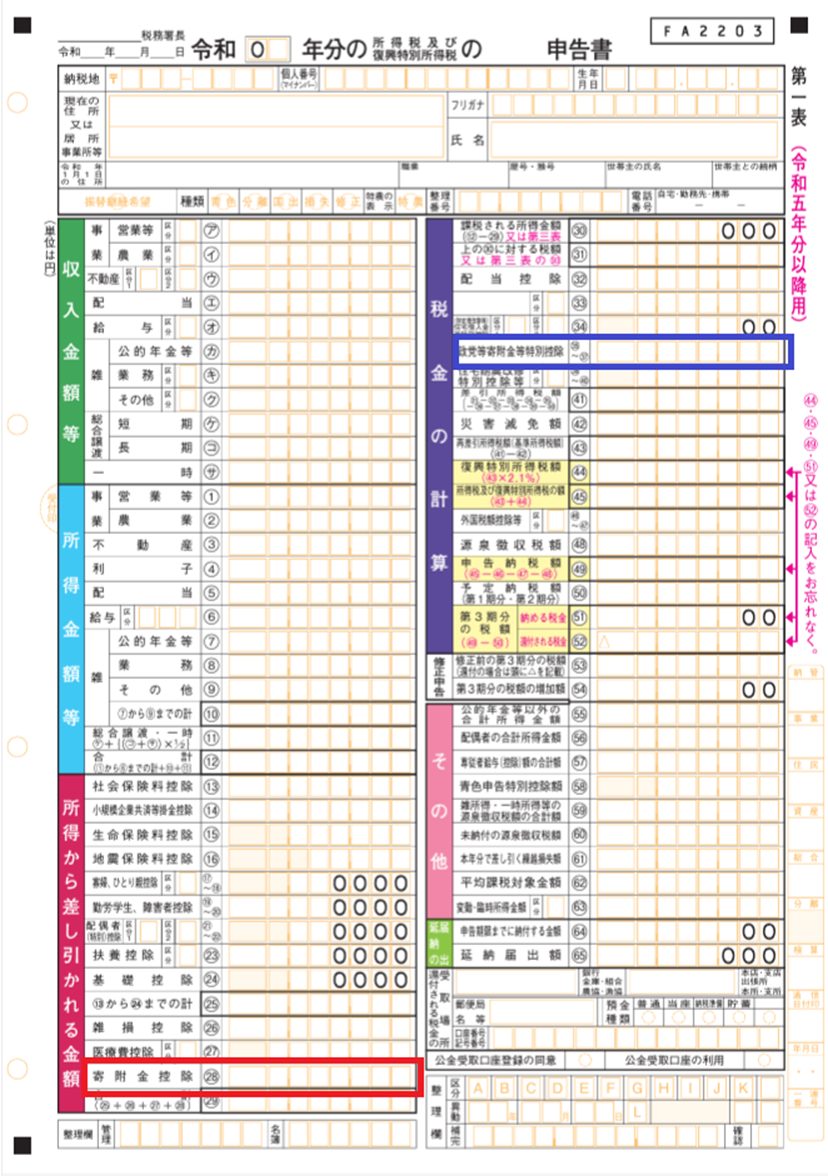

具体的には、確定申告書の第一表と第二表の該当箇所に記載を行います。それぞれについて、見ていきましょう。

・確定申告書 第一表

確定申告書 第一表では、所得控除(寄付金控除)と税額控除(寄付金特別控除)で記載箇所が異なります。

所得控除(寄付金控除)を受ける場合は、確定申告書 第一表「所得から差し引かれる金額」の「28 寄附金控除」欄(赤枠で囲んだ箇所)に控除額の計算後(2,000円差し引き後)の金額を記載します。

税額控除(寄付金特別控除)を受ける場合には、確定申告書 第一表「税金の計算」の「35~37 政党等寄附金等特別控除」欄(青枠で囲んだ箇所)に控除額の計算後の金額を記載します。政党等寄付金特別控除であっても、公益社団法人等寄付金特別控除、認定NPO法人等寄付金特別控除であっても、記載箇所は同じです。

・確定申告第二表

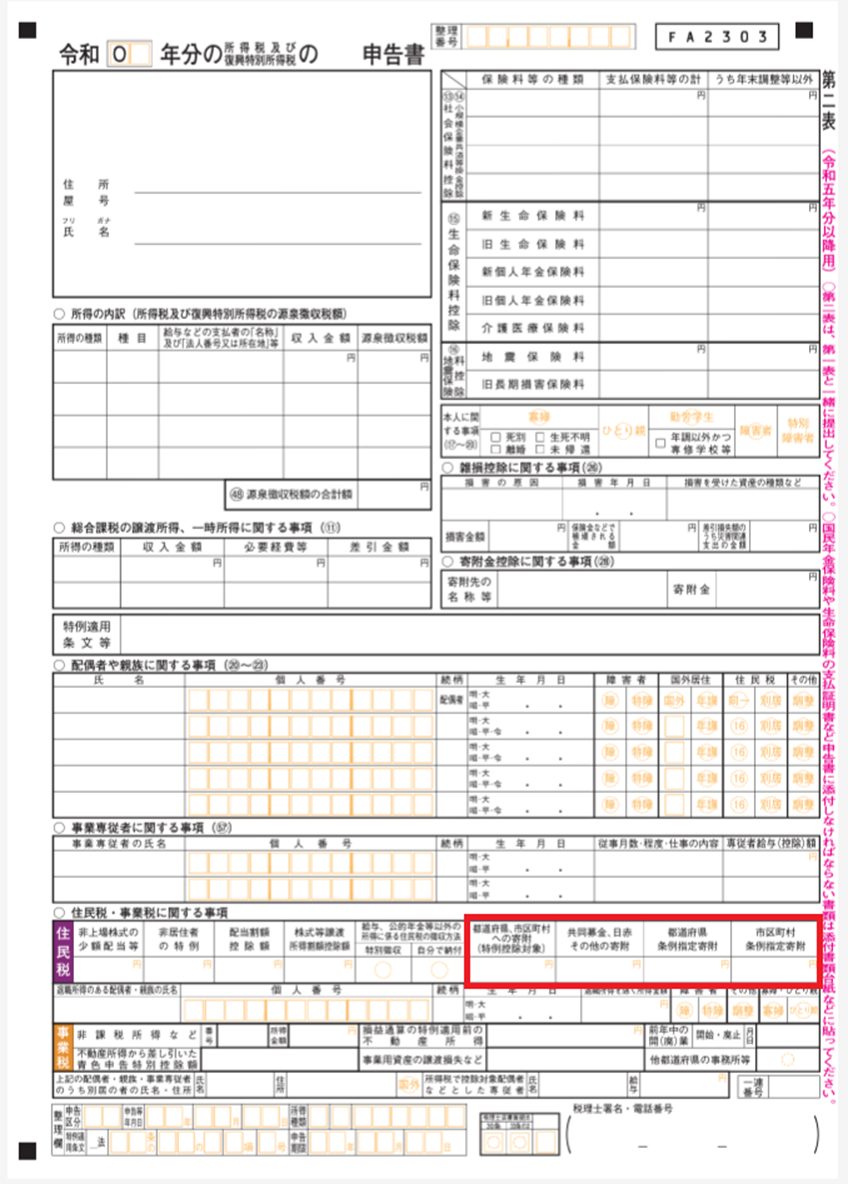

詳細は後述しますが、寄付金控除は所得税だけでなく、住民税にも適用されます。そのため、確定申告書でも、住民税の欄に寄付金の明細を記載する必要があります。具体的には、確定申告書 第2表 「住民税・事業税に関する事項」に記載します。

どこに寄付したのかによって、「都道府県、市区町村への寄附(特例控除対象)」「共同募金、日赤その他の寄附」「都道府県条例指定寄附」「市区町村条例指定寄附」のそれぞれの欄で該当するところに、寄付額を記載します。

個人住民税における寄付金税額控除

都道府県や市区町村へのふるさと納税、住所地の都道府県共同募金会や日本赤十字社支部、または各地方自治体の条例により指定された団体への寄付を行った場合、所得税だけでなく翌年の住民税においても寄付金特別控除を受けることができます。どの団体への寄付にこの控除が適用されるかは各地の条例により異なりますので、お住いの市区町村の窓口へお問い合わせください。

個人住民税における寄附金税額控除は、以下のように算出します。

A.の注意点としては、寄付金額の上限は所得金額の30%です。また、各地方団体の指定する寄付金である場合、都道府県による指定には4%が、市区町村による指定には6%が、算式中の10%にかわって掛けられます。B. の特別控除額に関しては、個人住民税所得割額の1割が限度とされます。

この控除を受けるためには、上記の所得税と同様、領収書などを添付して確定申告を行う必要があります。住民税の控除のみを受けたい場合には、お住いの市区町村の窓口で申請する必要があります。

ふるさと納税についての理解を深めたい方は、ぜひ下記の記事もご参照ください。

まとめ

寄付金控除制度について正確な知識を持っている方はそれほど多くはないのではないでしょうか。しかし寄付金控除についてきちんと知り、そして実践すれば、大きな節税になることでしょう。倫理面だけでなく経済的な面においても「正しい寄付」を行いましょう。