いざ事業を新しく立ち上げようと思っても、開業するまでの期間、つまり立ち上げの段階で多くのお金が必要となります。実は、実際に営業がスタートするまでにかかってしまうその費用についても、「創立費」や「開業費」といった名目で計上することができます。今回はそんな創立費と開業費についてご紹介します。また、この創立費や開業費は税務の観点からは「任意の償却」が可能なので、上手に活用すれば節税も期待できます。今回は、そんな創立費や開業費に関連する節税のテクニックについてもお伝えしていきます。

創立費と開業費の違いは?

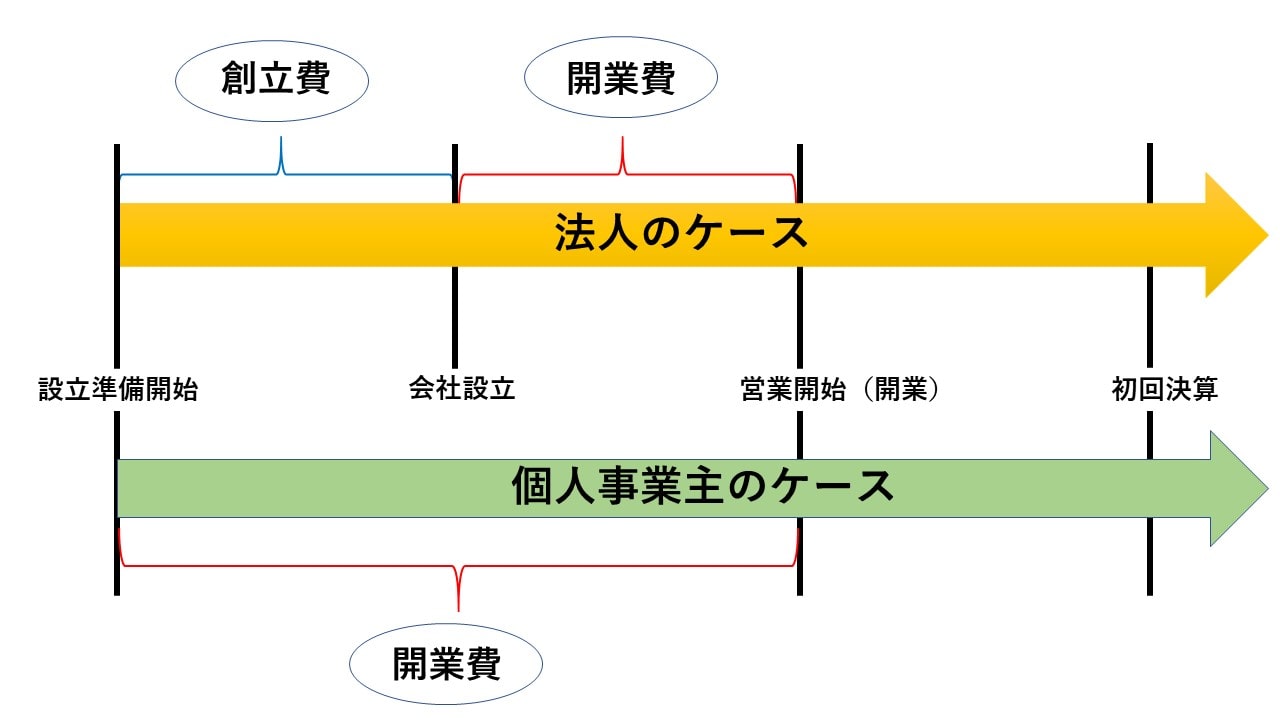

まずは、今回取り上げる「創立費」と「開業費」の違いについて確認していきます。

創立費は、会社設立準備を開始してから法的に会社を立ち上げるまでの期間で必要となった費用のことを指します。他方の開業費とは、法的に会社を立ち上げてから、実際に営業を開始するまでにかかった費用を指します。一番初めにかかるのが「創立費」、そしてその後法的に会社を立ち上げてから事業開始までにかかるのが「開業費」であると考えてください。

個人事業主としての立ち上げの場合は「法的に会社を立ち上げる」というステップはありません。そのため創立費は存在せず、すべて開業費の範疇となります。

該当する費用

次に、創立費と開業費として計上できるものにはどのようなものがあるのかを見ていきます。会計上の観点と税法上の観点の2つがありますが、今回は、税法上の範囲を優先して紹介していきます。また実際には、ここには記載されていないものが創立費や開業費として認められたり、逆にここで載っているものが認められないといったことも想定されますので、あくまでケースバイケースの要素もあるということを念頭にお読みください。

創立費の具体例

創立費の具体例としては、以下のようなものが挙げられます。税務上の観点からは、これらは必ずしも定款に記載されていなくとも、会社設立のために必要と判断されれば創立費として認められることになっています(会計上の観点からは、基本的には設立時の定款への記載が必須となっているのでご注意ください)。

・会社の設立登記に必要な登録免許税

・金融機関の取扱手数料

・証券会社の取扱手数料

・目論見書や株券の発行などに要した費用

・定款やその他の諸規則の制作のための費用

・設立に関連する業務に従事する使用人のための給与

・創立総会のための費用

・発起人の報酬

・株主募集のための広告費

開業費の具体例

開業費の場合、その定義は個人事業主と法人とで異なるので注意が必要です。個人事業主の場合は実際に営業を開始するまでにかかった費用を経常的なものも含めて幅広く計上できるのに対し、法人の場合、開業費の定義は登記完了から営業開始までの期間に「特別に支出した金額」となっていますので、計上できるのは、

・広告宣伝費

・印鑑や名刺などの制作費

・打ち合わせ費用

などと、比較的限られます。上述の通り、個人事業主はこれに加えて経常的な支出も計上することができますので、例えば

・土地や建物の賃借料

・光熱費など

・インターネット等の通信費

・従業員の人件費

なども開業費として認められることが多いです。ただし、10万円以上のパソコンの購入などは、開業費のくくりではなく固定資産の範疇となるので注意しましょう。

以上で述べた創立費と開業費の該当範囲を法人と個人事業主に分けて表にまとると次のようになります。

| 創立費 | 開業費 | |

|---|---|---|

| 個人事業主 | 該当なし。

(個人事業主の場合は会社設立のための手続きが存在しないため、すべて開業費として考えられます。) |

・広告宣伝費 ・印鑑や名刺等の制作費 ・打ち合わせ費用 ・土地や建物の貸借料 ・光熱費など ・インターネット等通信費 ・従業員の人件費 など |

| 法人 | ・会社の設立登記に必要な登録免許税 ・金融機関の取扱手数料 ・証券会社の取扱手数料 ・目論見書や株券の発行等に要した費用 ・定款やその他の諸規則の制作のための費用 ・設立に関連する業務に従事する使用人のための給与 ・創立総会のための費用 ・発起人の報酬 ・株主募集のための広告費 など |

上のうち「特別な支出」に限る。すなわち経常的な支出を除いた ・広告宣伝費 ・印鑑や名刺等の制作費 ・打ち合わせ費用 など |

繰延資産について理解を深めてさらなる節税を!

皆様、繰延資産についてご存知でしょうか。実は創立費、開業費はいずれも繰延資産として区分されています。そしてこの事実が、創立費と開業費に関連した節税テクニックを知るうえで大きなカギを握っています。

繰延資産とは?

繰延資産とは、支出の中でも特にその効果が長期(1年以上)にわたって持続するものを指します。そしてこのような資産は、複数年にまたがり分割して費用として計上され、このことを償却といいます。

創立費と開業費は任意の償却が可能!

創立費、開業費は繰延資産の中でも特に、「任意の償却」が可能となっている点が重要です。ただし、これは税務上での話で、会計上は当てはまらないのでご注意ください。

任意の償却とはすなわち、「費用として計上したいときに、したい金額の分だけ計上(償却)することができる」ということです。

もう少し具体的に見てみましょう。新しく会社を立ち上げたとします。創立費、開業費が発生し、これは繰延資産の扱いとなります。会社を立ち上げたその年度は赤字で、その次年度以降もしばらく赤字だったとします。しかし、立ち上げから4年目、ついに経営状況が黒字に転じました。繰延資産として扱っていた創立費、開業費をこのタイミングで償却すれば申告する所得が減るので、経営が赤字だった立ち上げ直後に償却してしまうよりも、結果として税負担を軽減することができます。

このように、創立費と開業費は税法上では任意の償却が可能であるからこそ、うまくタイミングを選んで償却すれば節税の効果を期待できるというわけです。

まとめ

今回は、新たに事業を立ち上げる際、実際に開業するまでのいわば準備期間に必要となる費用に注目しました。開業までの期間は様々な準備に追われ忙しいのが現実であり、その時にかかった種々の費用の領収書の保管といったことにまではなかなか手が回らないかもしれません。しかし、創立費や開業費をしっかりと管理、計上しておけば、実際に開業し、事業が軌道に乗ってきたころに節税という形で自分に返ってきます。これから事業を立ち上げようとお考えの皆様が、ぜひこの記事の内容を参考にして、創立費や開業費をもれなく計上し節税に役立ててください。